|

|

|

|||||

|

||||||

這些藥企,凈利潤超10億(附名單)摘要:

踏入1月,A股上市公司2023年年報披露拉開序幕。截至2月1日,有239家醫藥企業披露成績單,8家為業績快報,231家為業績預告,超5成預喜(文末附名單)。

從凈利潤看,6家超過20億元,恩華藥業有望首次突破10億元大關,華潤三九、片仔癀、科倫藥業等創新高。

從增幅來看,太極集團、特寶生物、亞寶藥業等超過50家翻倍,向日葵、普瑞眼科暴漲超10倍,甘李藥業、華北制藥等30家扭虧為盈。

此外,還有超過90家藥企虧損,數量較2022年同期略有增加。

01、中藥股“一哥”凈利創新高

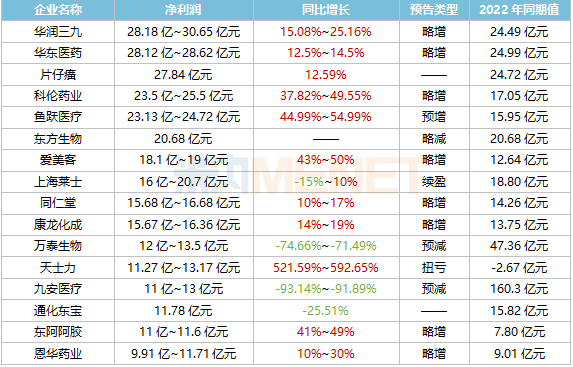

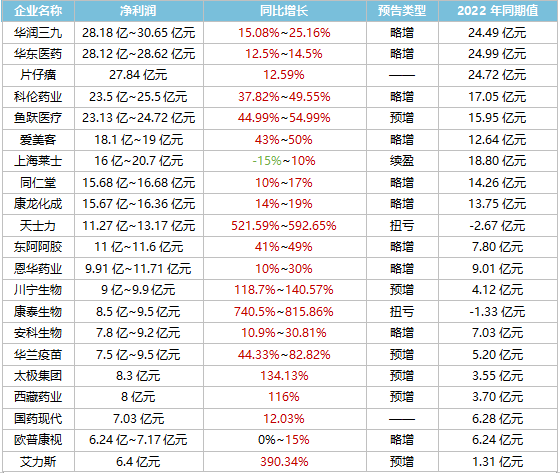

凈利潤超10億元的醫藥企業

從已披露業績情況來看,超5成醫藥企業預喜,中藥、醫療器械等細分領域個股均有亮眼表現。

5家凈利潤預計超20億元,華潤三九、片仔癀、科倫藥業、魚躍醫療等均創新高,恩華藥業有望首次突破10億元大關。此外,九安醫療2022年凈利潤高達160億元,2023年則同比下滑超過90%。

九安醫療

凈利潤:11億~13億元

同比增長:-93.14%~-91.89%

日前,九安醫療發布2023年年度業績預告,凈利潤11億~13億元,同比下滑93.14%~91.89%;2022年凈利潤達160.30億元,位居醫藥股首位。

九安醫療表示,2022年其iHealth體外診斷檢測產品在美國市場暢銷,產品銷售收入大幅增長帶動同期業績大幅增長。2023年業績同比下降主要是常態化后美國市場對于相關產品的需求下降所致。

后續,九安將圍繞爆款產品和加速推廣糖尿病診療照護“O+O”新模式在中國、美國的落地兩大核心戰略布局。

片仔癀

營業收入:100.3億元,同比增長:15.42%

凈利潤:27.84億元,同比增長:12.59%

1月31日,中藥股“一哥”片仔癀披露2023年成績單,業績(營收和凈利潤)創新高,同比增長均超過10%,其中營收突破100億元大關。

營收增長主要是市場策劃及拓展銷售渠道得到強化,片仔癀及其控股子公司福建片仔癀健康科技(合并)、片仔癀(漳州)醫藥(合并)的銷售收入增加所致;凈利潤增長是核心產品片仔癀系列產品、片仔癀牌安宮牛黃丸的銷售增加導致營業利潤增長所致。

同日,片仔癀發布2024年第一季度業績預測公告,今年開年期間,片仔癀產品銷售勢頭向好,市場呈現旺銷態勢,順利實現“開門紅”,預計凈利潤同比增長不低于25%。

恩華藥業

凈利潤:9.91億~11.71億元

同比增長:10%~30%

恩華藥業是最早披露全年業績預告的醫藥股,預計凈利潤9.91億~11.71億元,同比增長10%~30%,主要是主營業務收入增長所致。

不久前,恩華發布公告,其1類新藥NH300231腸溶片和2類改良型新藥鹽酸(R)氯胺酮鼻用噴霧劑均獲批臨床,NH300231為新一代非典型抗精神分 裂癥藥物;鹽酸(R)氯胺酮鼻用噴霧劑是同意開展成人難治性抑郁癥的臨床試驗。

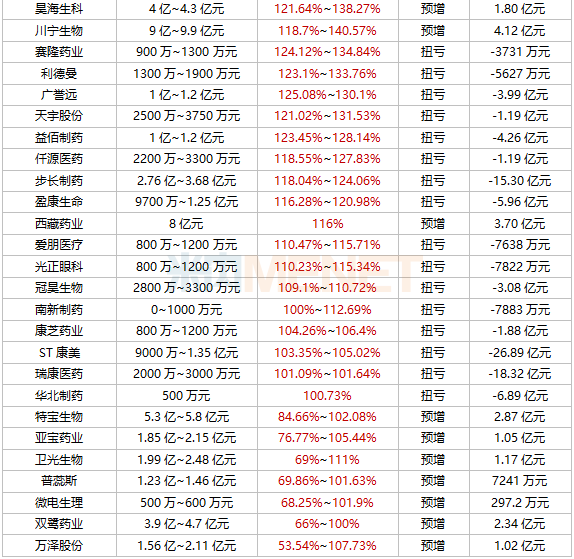

02、太極、亞寶超50家藥企凈利翻倍 國產胰島素龍頭扭虧

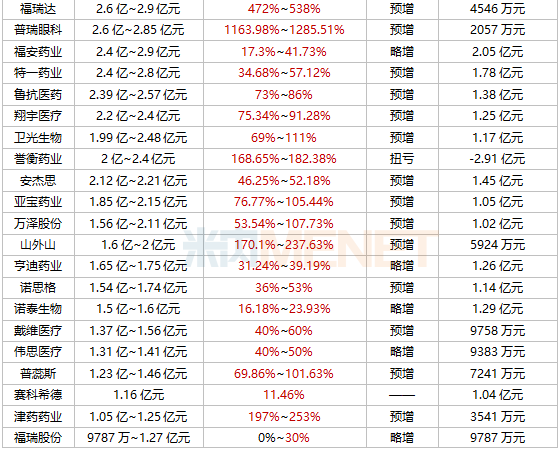

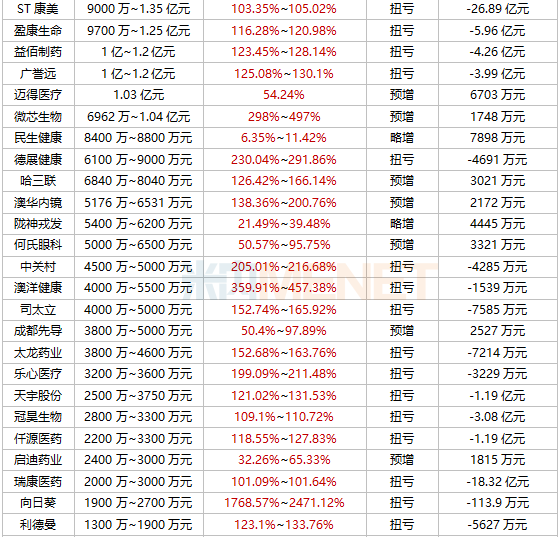

凈利潤增幅超100%的醫藥企業圖片

從增幅來看,太極集團、亞寶藥業等超過50家翻倍,向日葵、普瑞眼科漲幅超10倍,康泰生物、天士力、甘李藥業等30家扭虧為盈,2022年同期扭虧企業有14家。

太極集團

凈利潤:8.3億元

同比增長:134.13%

對于業績預增,太極集團在主營業務方面加大太極藿香正氣口服液等重點產品的銷售力度,帶動其他產品銷售增長,同時嚴格管控成本費用,銷售收入和毛利額均實現穩步增長。

去年12月底,太極集團發布公告,擬成立澳門全資子公司,有利于充分發揮太極品牌影響力,充分挖掘傳統中藥、品牌產品、經典名方的市場價值,打造具有多優勢的現代中藥,從而進一步提高品牌知名度。

甘李藥業

凈利潤:2.9億~3.5億元

同比增長:165.98%~179.63%

甘李藥業在經歷國采“陣痛”后,2023年扭虧為盈。

甘李藥業表示,營收同比增長,主要是其國內胰島素制劑產品銷量實現大幅增長,特別是餐時(速效)和預混胰島素產品的銷量增長尤為顯著;同時國際銷售訂單增加,國際銷售收入同比大幅增長,近日,甘李藥業的門冬胰島素注射液獲玻利維亞藥品注冊批件,將對國際化收入帶來正面推動。

此外,甘李藥業銷售費用較2022年同期有所下降。

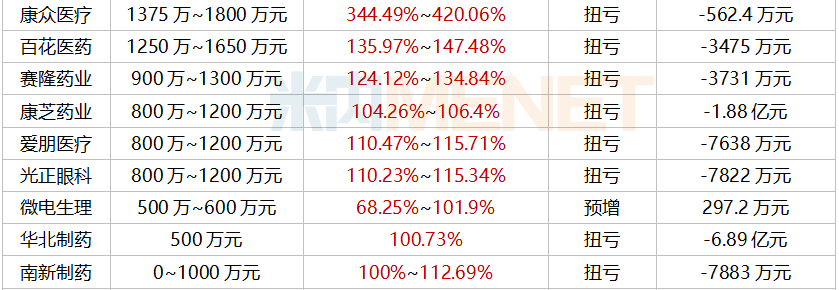

03、超90家虧損 碩世生物、中紅醫療……首虧

另有超過90家藥企虧損,其中,28家增虧,30家減虧,20家首虧。

在虧損的企業中,相當一部分是未盈利的生物藥企業。從虧損原因來看,包括商譽減值、資產/存貨等計提減值、市場對相關新冠產品需求減少、集采等因素影響。

中紅醫療在2023年度業績預告暨商譽及資產減值風險提示的公告指出,凈利潤預計虧損超過1億元。資料顯示,這是其上市以來首虧,2020-2021年其凈利潤均超過20億元,2022年僅有6692萬元。

對于業績變動,中紅醫療表示主要是其對外收購不斷落地,營業收入穩步增長,但原有丁腈、PVC防護手套類產品價格復蘇緩慢,導致相關業務毛利水平較低;受市場供需關系變動影響,其對固定資產、存貨計提減值準備影響約0.18億-0.35億元;以及收購桂林恒保健康所形成的商譽出現減值跡象,預計計提商譽減值金額約0.6億-0.9億元等。

碩世生物在2023年年度業績預虧公告指出,其2023年常規業務營收規模實現快速增長,但因新冠相關產品和服務的需求急劇下降,相關業務收入較2022年同期大幅下降,導致凈利潤同比下滑。

同時,碩世生物一直維持較高比例的研發投入,2023年新產品研發持續發力,獲取多張產品注冊證,新產品上市前需要較大市場投入,因產品上市時間較短,暫時未能產生業績支撐。

另外,其各類降本增效措施落地較晚,也使得各類費用以及成本依舊維持較高水平。

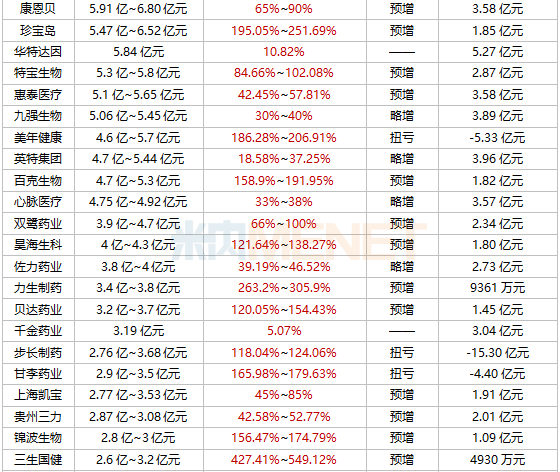

2023年部分業績預喜的醫藥企業

資料來源:東方財富網、公司公告等

統計截至2月1日收盤,如有疏漏,歡迎指正。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|